Egenupparbetade immateriella tillgångar - Fond för utvecklingsutgifter

I Årsredovisningslagen (ÅRL) finns vissa punkter som kan vara lite knepiga. Aktivering av egenupparbetade immateriella tillgångar och avsättning till fond för utvecklingsavgifter är exempel som vi tänkte reda ut och klargöra några oklarheter kring dessa.

I och med att bolag som följer K2-regelverket inte får aktivera denna typ av tillgångar gäller detta endast bolag som redovisar enligt K3-regelverket och IFRS/RFR2.

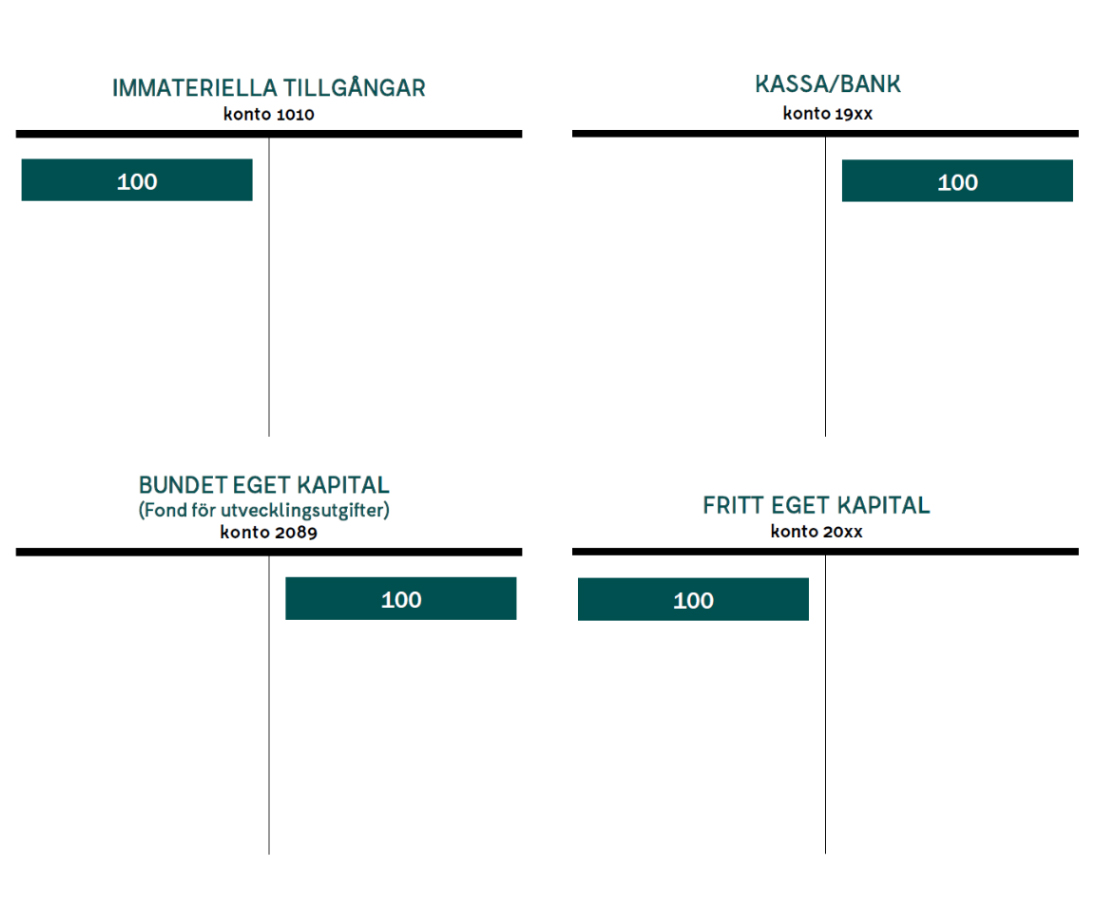

I ÅRL 4:2, andra stycket, anges att om ett bolag aktiverar egenupparbetade immateriella tillgångar skall motsvarande belopp fonderas från fritt eget kapital till bundet eget kapital ”Fond för utvecklingsutgifter”. Vi visar ett exempel med T-konton i bild 1 med 100 i egenupparbetade immateriella tillgångar.

Förklaring bild 1:

- Löpande aktivering av kostnader som är en immateriell tillgång, (kan vara t ex faktura från underkonsult, inköp, personalkostnader), bokas på konto 1010 eller motsvarande, post 100 i vårt exempel.

- Motsvarande belopp som aktiveras i punkt 1 (100) ombokas (alternativt fonderas) från fritt eget kapital till bundet eget kapital, på konto 2089. Summan (utgående balans) på Immateriella tillgångar i debet, skall överensstämma med summan på fond för utvecklingsavgifter, kredit.

I och med förändringen 2016 har ÅRL 4:7, som sedan tidigare innehållit regler om uppskrivningsfonden, även uppdaterats med motsvarande regler avseende fonden för utvecklingsutgifter.

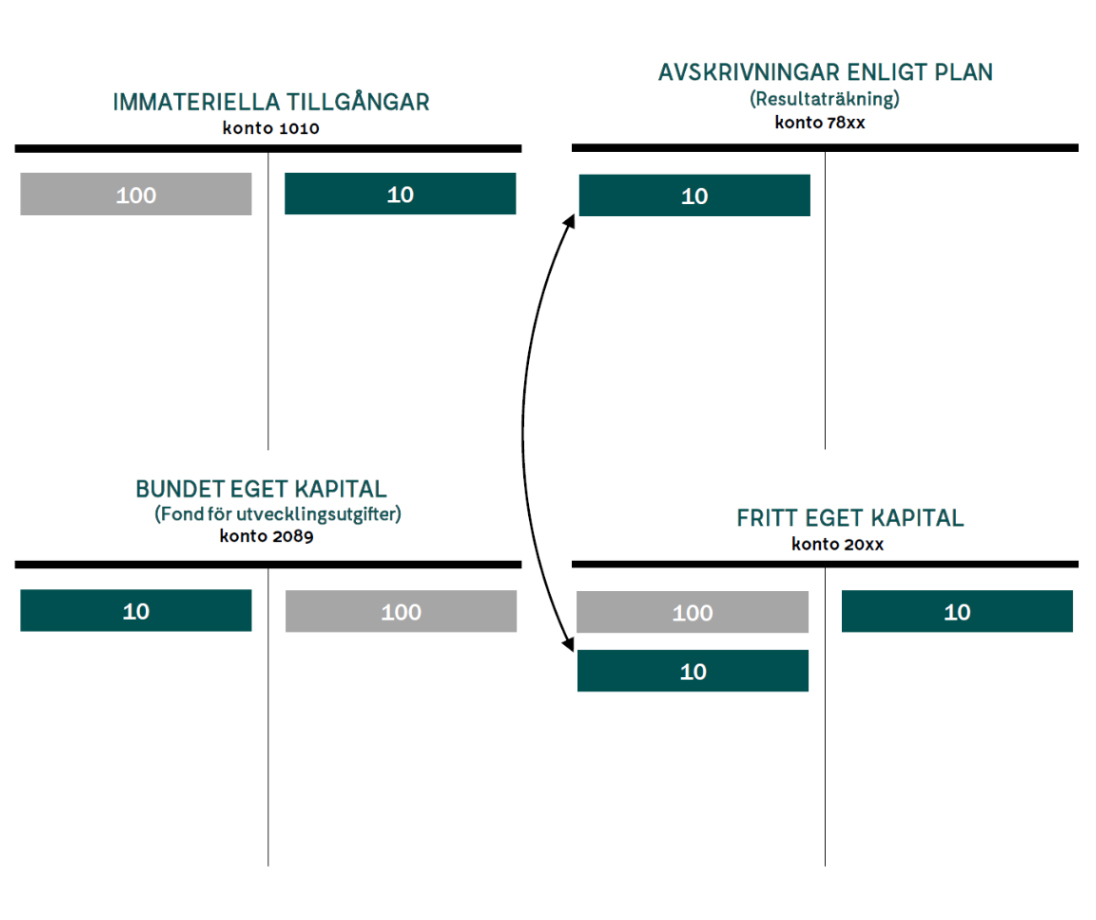

I och med ovan uppdaterades ÅRL 4:8 med hur fonden skall lösas upp i takt med hur avskrivningen sker på den underliggande tillgången. Se exempel med 10 års avskrivning i bild 2.

Förklaring bild 2:

- En anläggningstillgång kostnadsförs sedan genom avskrivningar under sin ekonomiska livslängd. I exemplet under 10 år, vilket ger en årlig avskrivning på 10.

- I takt med att tillgången skrivs av (se nedre del i bild 2) återläggs fonden till det fria egna kapitalet (10). Detta gör att utgående balans för Immateriella tillgångar (debet) hela tiden överensstämmer med utgående balans för fond för utvecklingsutgifter (kredit) i vårt exempel 90.

En ytterligare förändring kopplat till ovan återfinns i ÅRL 3:10a. Här redogörs det för vilka poster som skall ingå i eget kapital, vilken nu har uppdaterats med att också fonden för utvecklingsutgifter ingår i eget kapital.

Läs mer om våra tjänster för rådgivning i lite mer komplexa ärenden på Kvalificerad Redovisning.