K-regelverken

Vad är K2 och K3 och vad är skillnaden?

Vid räkenskapsårets slut avslutas den löpande bokföringen med ett årsbokslut eller en årsredovisning. Det finns tre regelverk som Bokföringsnämnden (BFN) har tagit fram. De tre olika beskriver hur bokslutet och årsredovisningen ska utformas och numera är det obligatoriskt att välja ett av dem. Det är K1, K2 och K3, dessa K-regelverk finns att läsa mer om på Bokföringsnämndens hemsida.

Val av Regelverk - K2 eller K3?

- Valet mellan K2 och K3 beror på företagets storlek, komplexitet och behov av detaljerad information.

- Mindre företag med enklare behov väljer oftast K2 för att det är mindre tidskrävande och enklare att hantera.

- Större företag eller de med mer komplicerade redovisningsbehov väljer K3 för att kunna ge en mer rättvisande bild av företagets ekonomi.K2 och K3 är för onoterade aktiebolag och ekonomiska föreningar. K3 är huvudregelverket och får användas av alla onoterade ekonomiska föreningar och aktiebolag. K2 är lite enklare och för företag som inte räknas till de större.

Man räknas som större bolag om man uppfyller minst två av kraven nedan:

- Mer än 50 anställda

- Mer än 40 miljoner i balansomslutning

- Mer än 80 miljoner i nettoomsättning

K3 är ett mer avancerat regelverk, med större frihet i utformningen av årsredovisningen, som också normalt kräver att företaget har redovisningsexpertis som hjälper till med årsavslutet av bokföringen. regelverket K2 förenklar och ger möjlighet att företaget själva kan upprätta årsredovisningen. K3 ger inte samma möjlighet till förenkling men anses ge en mer rättvis bild av företagets ekonomi, speciellt i utvecklingsföretag, företag med större fastighetsbestånd och tillverkande företag.

Det går att byta från K2-regelverk till K3, men tvärtom får man bara byta en gång utan särskilda skäl.

K2 - Enkelt och Företagsanpassat

- K2 är ett förenklat regelverk för mindre företag som vill ha enklare redovisning.

- Det är lättare att följa eftersom det har färre och enklare regler.

- Lämpligt för företag som har begränsade resurser och inte behöver avancerade redovisningsmetoder.

- Exempel på förenklingar är att värdering av tillgångar ofta sker till anskaffningsvärde istället för marknadsvärde.

K3 - För Större och Mer Komplexa Företag

- K3 är ett mer omfattande regelverk som används av större företag eller de som behöver mer detaljerad redovisning.

- Det innehåller mer avancerade regler och möjligheter, såsom olika värderingsmetoder för tillgångar och skulder.

- Lämpligt för företag med komplexare affärsverksamhet som behöver en mer detaljerad finansiell rapportering.

- K3 tillåter till exempel redovisning till verkligt värde (fair value) i vissa fall, vilket ger en mer exakt bild av företagets finansiella ställning.

Vi hjälper dig gärna med att komma igång med bokföringen. Med våra tjänster får du kompetens, rutiner och processer för en effektiv bokföring redan från start. Med vår hjälp har du alltid säkerställd leverans och du slipper bemanningsproblem.

12 november 2021

Bokföringsnämnden har beslutat om ändringar K-regelverken

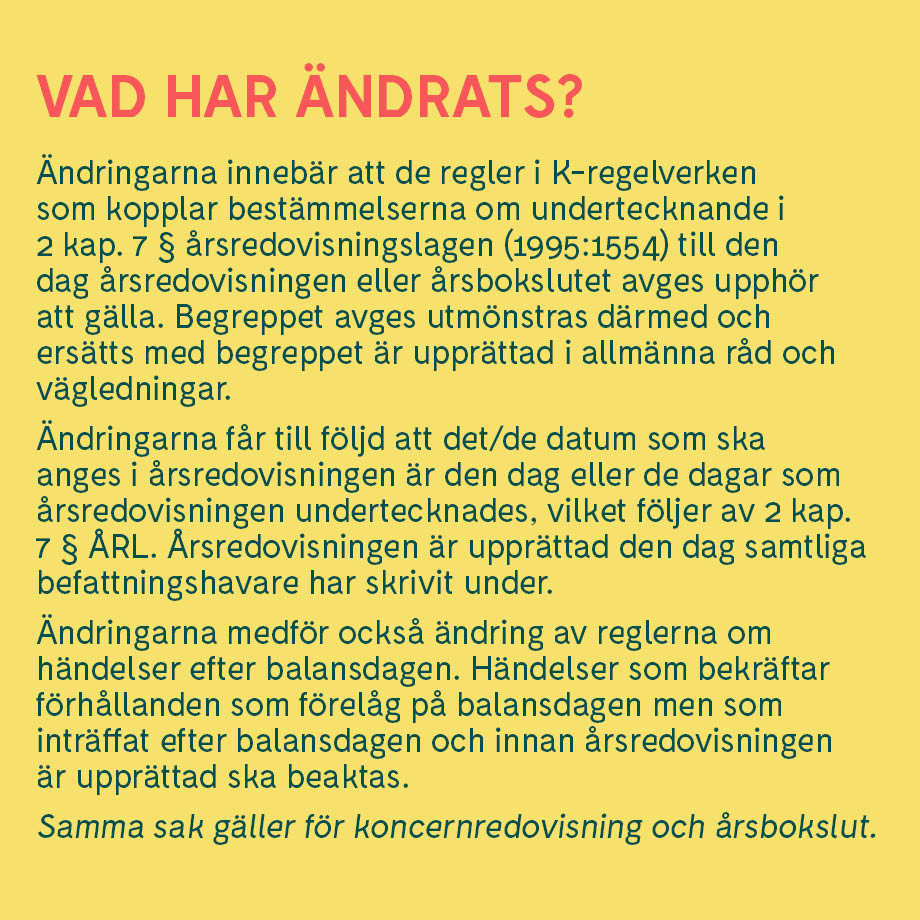

K-regelverken som reglerar hur en årsredovisning eller ett årsbokslut ska göra har ändrats. 12 november 2021 beslutade Bokföringsnämnden (BFN) om ändringarna, ändringarna gäller från och med den 12 november 2021 och ska tillämpas för räkenskapsår som avslutas den 31 december 2021 eller senare.

Ändringar gjordes i:

- (BFNAR 2012:1) om årsredovisning och koncernredovisning

- (BFNAR 2016:10) om årsredovisning i mindre företag

- (BFNAR 2017:3) om årsbokslut med tillhörande vägledningar