Hållbarhetsrapportering – Hur kommer ditt företag igång?

Hållbarhet har blivit en självklar del av många företags vardag, och fler och fler behöver kunna berätta om sitt arbete på ett transparent och öppet sätt. För den som är ny på området kan termer och regler ibland kännas överväldigande. Målet med hållbarhetsrapportering är att göra informationen tydligare och enklare att jämföra.

Vi har samlat de viktigaste begreppen och praktiska tipsen för hållbarhetsrapportering, så att du kan komma igång med hållbarhetsarbetet i ditt företag.

Det här tar vi upp i inlägget:

Vad är en hållbarhetsrapport?

En hållbarhetsrapport är ett dokument som ett företag publicerar för att beskriva verksamhetens påverkan på miljö, samhälle och ekonomi. Rapporten innehåller information om företagets mål för hållbar utveckling och de åtgärder som vidtas inom organisationen och i samverkan med intressenter för att nå dessa mål.

Genom att rapportera om sitt hållbarhetsarbete kan företaget identifiera och hantera risker i verksamheten, förutse och förbereda sig för framtida förändringar samt stärka sitt rykte hos intressenter, kunder, investerare och medarbetare.

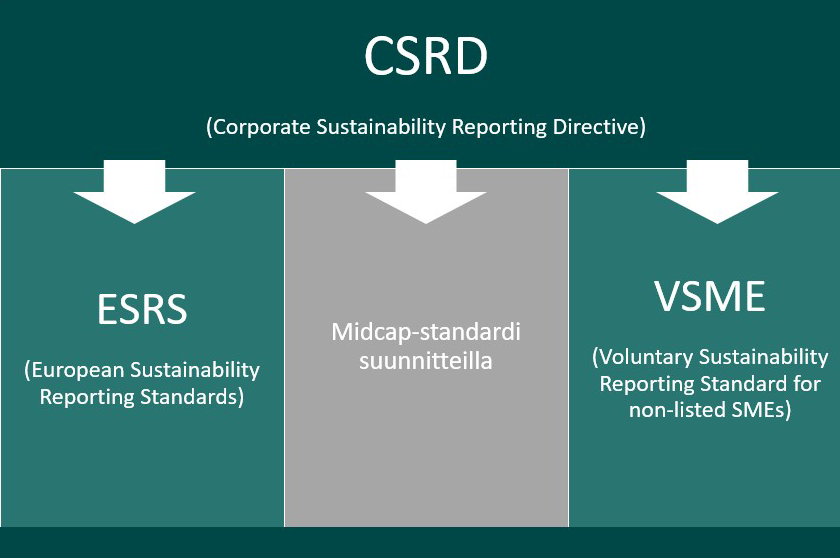

CSRD – direktivet för hållbarhetsrapportering

I början av 2024 trädde hållbarhetsrapporteringsdirektivet CSRD (Corporate Sustainability Reporting Directive) i kraft. Direktivet innebär att företag måste rapportera om sitt hållbarhetsarbete som en del av sin årsredovisning.

Ursprungligen skulle kraven utökas under 2025 och 2026 och omfatta betydligt fler företag. Men när EU antog Omnibus-paketet 2025 ändrades både tidplanen och tillämpningsområdet, och den ursprungliga utvidgningen har tills vidare skjutits upp.

Enligt ett förslag från EU-kommissionen (6/2025) planeras CSRD:s tillämpningsområde att begränsas betydligt. Framöver skulle rapporteringskravet endast gälla företag som:

- har fler än 1 000 anställda, och

- har en omsättning på över 450 miljoner euro.

Förändringen av tillämpningsområdet väntar fortfarande på godkännande. Om förslaget går igenom skulle upp till 80 procent av de företag som tidigare omfattats av rapporteringskravet hamna utanför.

Hur påverkar CSRD små och medelstora företag redan idag?

Även om de flesta små och medelstora företag inte omfattas direkt av CSRD-direktivet märks effekterna av rapporteringskraven redan i vardagen för många mindre företag. Anledningen är att stora företag som omfattas av rapporteringskrav behöver hållbarhetsinformation från sina partners och leverantörer i leveranskedjan.

Enligt EU-kommissionens förslag ska små och medelstora företag skyddas från alltför omfattande informationsförfrågningar, till exempel genom en frivillig rapporteringsstandard. I praktiken kan det dock vara viktigt för företagets långsiktiga verksamhet att ta fram hållbarhetsinformation – det kan avgöra om en kundrelation behålls eller om nya samarbeten öppnas.

ESRS – standarder för hållbarhetsrapportering

Företags hållbarhetsrapport bygger på hållbarhetsrapporteringsstandarder (ESRS, European Sustainability Reporting Standards). ESRS-standarderna har utvecklats för att hjälpa företag att rapportera om hållbarhetsfrågor på ett tydligt, konsekvent och jämförbart sätt.

ESRS-standarderna delas in i generella standarder (ESRS 1 och ESRS 2), som gäller alla rapporteringsskyldiga företag, och tematiska standarder som behandlar specifika frågor mer i detalj. Med Omnibus-paketet som publicerades under 2025 föreslogs betydande förenklingar av standarderna.

Förändringarna skulle innebära i praktiken:

- antalet obligatoriska datapunkter minskar med cirka 57 %, och det totala antalet datapunkter med hela 68 %.

- kraven på narrativ rapportering – alltså beskrivningar och förklaringar i textform – har minskats och överlappande krav tagits bort för att göra rapporten tydligare.

- dubbel väsentlighetsbedömning har förenklats. Denna bedömning hjälper företagen att identifiera vilka hållbarhetsfrågor som verkligen är viktiga både för verksamheten och för intressenterna.

Målet är att minska den administrativa bördan för företag utan att kompromissa med rapporteringens kvalitet eller effekt. De reviderade standarderna planeras att godkännas under 2026.

VSME – rekommendationer för rapportering

För att stödja små och medelstora företags hållbarhetsarbete har VSME-standarden (Voluntary Sustainability Reporting Standard for non-listed SMEs) utvecklats och publicerades i december 2024. Den riktar sig särskilt till onoterade små och medelstora företag som inte har en direkt rapporteringsskyldighet, men som allt oftare får informationsförfrågningar från exempelvis kunder, finansiärer eller via leveranskedjor.

VSME består av två moduler:

- Basmodul (Basic Module): Ett lättare paket för små företag som vill börja rapportera hållbarhetsinformation.

- Utökad modul (Comprehensive Module): Ett mer omfattande alternativ som kompletterar informationen från basmodulen.

Målet med VSME är att underlätta framtagningen av hållbarhetsinformation utan att skapa onödig administrativ börda.

För medelstora företag (250–1000 anställda) planeras en egen rekommendation, men den har ännu inte publicerats. Tills vidare kan dessa företag använda VSME-standarden som grund för sin rapportering, särskilt om hållbarhetsarbetet fortfarande är i början.

Så kommer du igång med hållbarhetsrapportering

Med hjälp av en ESG-genomlysning kan du kartlägga ditt företags nuvarande situation, risker och möjligheter – och kickstarta hållbarhetsarbetet. Vi kan även genomföra en väsentlighetsanalys av verksamheten, där vi identifierar de mest relevanta områdena för hållbarhetsrapportering.

Med Accountors hållbarhetsexperter säkerställer du att ditt företag uppfyller kraven för hållbarhetsrapportering i tid. Vårt interna hållbarhetsteam stöds av hundratals experter inom ekonomi och HR, som hjälper våra kunder att ta sina hållbarhetsteman till nästa nivå.

Vill du veta mer om våra tjänster som stödjer små och medelstora företags hållbarhetsrapportering?