Vastuullisuusraportointi – Kuinka yrityksesi pääsee alkuun?

Vastuullisuus on noussut tärkeäksi osaksi liiketoimintaa, ja yhä useampi yritys tarvitsee keinot kertoa toiminnastaan läpinäkyvästi ja avoimesti. Jos aihe ei ole entuudestaan tuttu, siihen liittyvät termit ja sääntely voivat tuntua monimutkaisilta. Vastuullisuusraportoinnin tavoitteena on tehdä vastuullisuustiedosta selkeämpää ja helpommin vertailtavaa.

Olemme koonneet yhteen vastuullisuusraportoinnin keskeiset käsitteet ja vinkit, joiden avulla pääset alkuun yrityksesi vastuullisuustyössä.

Sisältö:

Mikä on vastuullisuusraportti?

Vastuullisuusraportti on yrityksen julkaisema dokumentti, jossa kuvataan yrityksen toiminnan vaikutuksia ympäristöön, yhteiskuntaan ja talouteen. Se sisältää tietoa kestävän kehityksen mukaisista tavoitteista ja niiden saavuttamiseksi tehtävistä toimenpiteistä organisaatiossa ja sen sidosryhmissä.

Raportoimalla vastuullisuudestaan yritys voi tunnistaa ja hallita toimintaan liittyviä riskejä, ennakoida ja varautua tuleviin muutoksiin, sekä vahvistaa mainettaan sidosryhmien, asiakkaiden, sijoittajien ja työntekijöiden silmissä.

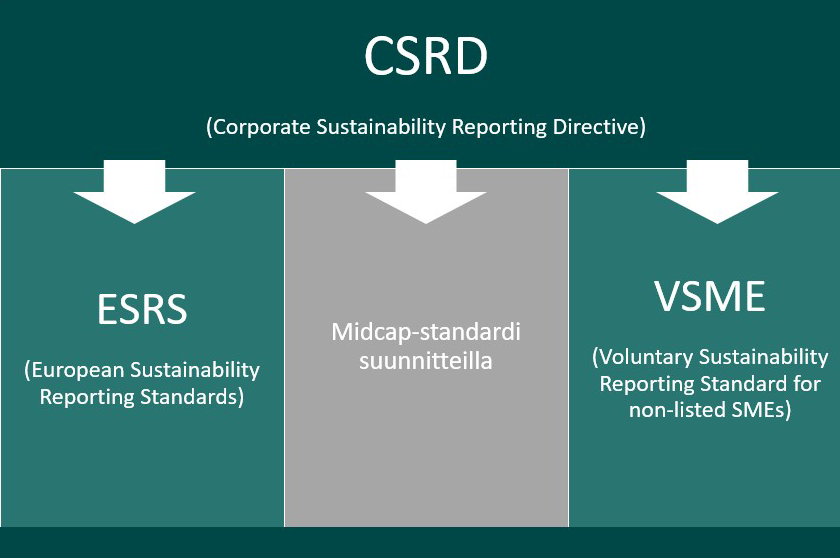

CSRD, eli kestävyysraportoinnin direktiivi

Vuoden 2024 alussa voimaan astunut kestävyysraportointidirektiivi CSRD (Corporate Sustainability Reporting Directive) velvoittaa yritykset raportoimaan vastuullisuudestaan osana yrityksen toimintakertomusta.

Alkuperäisen suunnitelman mukaan CSRD-raportointivelvoitteet olisivat laajentuneet vuosina 2025 ja 2026, ja koskeneet aiempaa huomattavasti suurempaa joukkoa yrityksiä. Vuonna 2025 EU:ssa kuitenkin hyväksyttiin Omnibus-paketti, joka toi mukanaan merkittäviä muutoksia aikatauluihin ja soveltamisalaan. Tämän seurauksena alkuperäisestä laajennusaikataulusta on toistaiseksi luovuttu.

EU-komission (6/2025) ehdotuksen mukaan CSRD:n soveltamisalaa ollaan kaventamassa merkittävästi. Jatkossa raportointivelvoite koskisi vain yrityksiä, joilla on:

- yli 1 000 työntekijää, ja

- liikevaihto yli 450 miljoonaa euroa.

Soveltamisalan muutos odottaa vielä hyväksyntää. Jos ehdotus etenee, jopa 80 prosenttia aiemmin raportointivelvoitteen piiriin kuuluneista yrityksistä jäisi sen ulkopuolelle.

Miten CSRD-direktiivi vaikuttaa jo nyt pk-yrityksiin?

Vaikka suurin osa pk-yrityksistä ei kuulu suoraan CSRD-direktiivin piiriin, raportointivelvoitteiden vaikutukset näkyvät jo monien pienempien yritysten arjessa. Tämä johtuu siitä, että suuret, raportointivelvolliset yritykset tarvitsevat toimitusketjussaan vastuullisuustietoa myös omilta yhteistyökumppaneiltaan ja toimittajiltaan.

EU-komission ehdotuksen mukaan pk-yrityksiä pyritään suojaamaan liiallisilta tietopyynnöiltä esimerkiksi vapaaehtoisen raportointistandardin avulla. Käytännössä kuitenkin vastuullisuustiedon tuottaminen voi olla tärkeää liiketoiminnan jatkuvuuden kannalta – se voi ratkaista, säilyykö asiakassuhde tai avautuuko mahdollisuus uuteen yhteistyöhön.

ESRS-kestävyysraportointistandardit

Yritysten vastuullisuusraportti perustuu kestävyysraportointistandardeihin (ESRS, European Sustainability Reporting Standards). ESRS-standardit on kehitetty auttamaan yrityksiä raportoimaan kestävyysasioista selkeästi, johdonmukaisesti ja vertailukelpoisesti.

ESRS-standardit jakautuvat yleisiin standardeihin (ESRS 1 ja ESRS 2), jotka koskevat kaikkia raportointivelvollisia yrityksiä, sekä aihekohtaisiin standardeihin, jotka pureutuvat eri teemoihin tarkemmin. Vuoden 2025 aikana julkaistun Omnibus-paketin myötä standardeihin on ehdotettu merkittäviä yksinkertaistuksia.

Muutokset näkyisivät käytännössä seuraavasti:

- pakollisten tietopisteiden määrä vähenisi noin 57 %, ja kaikkien datapisteiden kokonaismäärä jopa 68 %,

- narratiivisia vaatimuksia – eli sanallisia kuvauksia ja selityksiä – on karsittu ja päällekkäisiä vaatimuksia poistettu, jotta raportista tulisi selkeämpi, ja

- kaksoisolennaisuusarviointia on selkeytetty. Tämä arviointi auttaa yritystä tunnistamaan, mitkä vastuullisuusteemat ovat aidosti merkittäviä sekä yrityksen toiminnan että sen sidosryhmien näkökulmasta.

Tavoitteena on keventää yritysten hallinnollista taakkaa ilman, että raportoinnin laatu tai vaikuttavuus heikkenee. Uudistetut standardit on tarkoitus hyväksyä vuoden 2026 aikana.

VSME-raportointisuositus

Pk-yritysten vastuullisuustyön tueksi on kehitetty VSME-standardi (Voluntary Sustainability Reporting Standard for non-listed SMEs), joka julkaistiin joulukuussa 2024. Se on suunnattu erityisesti listaamattomille pk-yrityksille, joilla ei ole suoraa raportointivelvoitetta, mutta jotka saavat yhä useammin tietopyyntöjä esimerkiksi asiakkailta, rahoittajilta tai toimitusketjujen kautta.

VSME koostuu kahdesta moduulista:

- Perusmoduuli (Basic Module): Kevyt kokonaisuus pienille yrityksille, jotka haluavat aloittaa vastuullisuustiedon raportoinnin.

- Laajennettu moduuli (Comprehensive Module): Syvällisempi vaihtoehto, jolla voi täydentää Basic moduulin tietoja.

VSME:n tavoitteena on helpottaa vastuullisuustiedon tuottamista ilman kohtuutonta hallinnollista taakkaa.

Midcap-yrityksille (250–1000 työntekijää) on puolestaan suunnitteilla oma suositus, mutta sitä ei ole vielä julkaistu. Toistaiseksi Midcap-yritykset voivat hyödyntää VSME-standardia raportoinnin pohjana – erityisesti silloin, kun vastuullisuustyö on vasta alkuvaiheessa.

Näin pääset alkuun vastuullisuusraportoinnissa

ESG-läpivalaisun avulla voit kartoittaa yrityksesi nykytilanteen, riskit ja mahdollisuudet – ja käynnistää vastuullisuustyön. Voimme toteuttaa yrityksesi toiminnasta myös olennaisuusanalyysin, jonka avulla määrittelemme vastuullisuusraportoinnin kannalta olennaisimmat toiminnot.

Accountorin vastuullisuusasiantuntijoiden avulla varmistat, että yrityksesi täyttää vastuullisuusraportoinnin vaatimukset ajallaan. Oman vastuullisuustiimimme taustavoimana työskentelee satoja talous- ja henkilöstöhallinnon asiantuntijoita, jotka auttavat viemään asiakkaidemme vastuullisuuden teemoja uudelle tasolle.

Haluatko kuulla lisää palveluistamme pk-yrityksen vastuullisuusraportoinnin tueksi?