Ekonomisk arbetsgivare – många behöver registrera sig

Ekonomisk arbetsgivare, för uthyrning av tillfällig arbetskraft i Sverige har vi sedan 1 januari 2021 ett ekonomiskt arbetsgivarsynsätt istället för det tidigare formella arbetsgivarsynsättet. Det som har betydelse för hur beskattning kommer att göras framöver är vem en arbetstagare utför arbetet åt, istället för vem som betalar ut lönen.

Varför nya regler?

Processen om en ny skattelagstiftning för tillfälligt arbete i Sverige började redan 2017. Detta efter att Skatteverket uttryckt en önskan till regeringen om att även arbetstagare som arbetar tillfälligt i Sverige via uthyrning från ett utländskt företag ska beskattas i Sverige för sina inkomster. Bakgrunden till de önskade förändringarna i skattelagstiftningen var att skapa konkurrensneutrala regler.

Man har ansett att 183-dagarsregeln har missbrukats och skapat en orättvis konkurrenssituation i Sverige mellan verksamhet som anställer egen arbetskraft i Sverige och verksamheter som hyr arbetskraft från utländska bemanningsbolag. Sverige har tidigare inte kunnat beskatta en tillfällig arbetstagare som haft en utländsk arbetsgivare.

Ett ekonomiskt arbetsgivarsynsätt tillämpas redan av en majoritet av Europas länder, så det var ett naturligt steg för Sverige att ta. Efter Sveriges implementation är Finland det enda nordiska landet som fortsatt tillämpar ett formellt arbetsgivarsynsätt.

Skillnaden på formellt arbetsgivarsynsätt och ekonomisk arbetsgivare

Formellt arbetsgivarsynsätt

Huvudregeln för beskattning av tillfälligt arbete är att om du kommer till Sverige för tillfälligt arbete har Sverige som källstat rätt att beskatta dig för den inkomst som är hänförlig till arbetet här. Regler om detta finns i lagen om särskild inkomstskatt för utomlands bosatta som vi vardagligt brukar kalla SINK. Till huvudregeln finns ett undantag som kallas 183-dagarsregeln.

183-dagarsregeln

Enligt 183-dagarsregeln behöver utländska arbetstagare vid tillfälligt arbete i Sverige inte betala skatt i Sverige om följande tre villkor är uppfyllda:

- Mottagaren får inte vistas i Sverige mer än 183 dagar. Detta gäller löpande 12 månader och inte kalenderår. Det betyder att varje dag är början på en ny 12-månadersperiod.

- Ersättningen får inte betalas av arbetsgivare som har hemvist i Sverige eller å deras vägnar. Ersättningen får heller inte belasta ett fast driftställe i Sverige.

- Det måste finnas en utländsk arbetsgivare utan fast driftställe i Sverige för att regeln ska vara tillämplig.

Men för att tolka regeln rätt behöver vi även veta vem som är den arbetsgivare som det syftas till.

Vem är arbetsgivare?

Tittar vi i SINK-lagen finns det en tydlig definition som säger att ”den som betalar ut ersättning för arbete” är arbetsgivare. Detta innebär att Sverige tillämpar ett formellt arbetsgivarsynsätt. Man kan också kalla det ett legalt arbetsgivarsynsätt. Det vill säga den man har ingått anställningsavtal med och därmed också är den som betalar ut lön för arbetet, den är arbetsgivare.

Ekonomisk arbetsgivare

Från 1 januari 2021 gäller inte längre den interna 183-dagarsregeln i SINK-lagen.

För uthyrning av arbetskraft krävs det tre parter. Arbetstagaren, den formella arbetsgivaren som betalar ut lön och uppdragsgivaren, som vi kallar den ekonomiska arbetsgivaren.

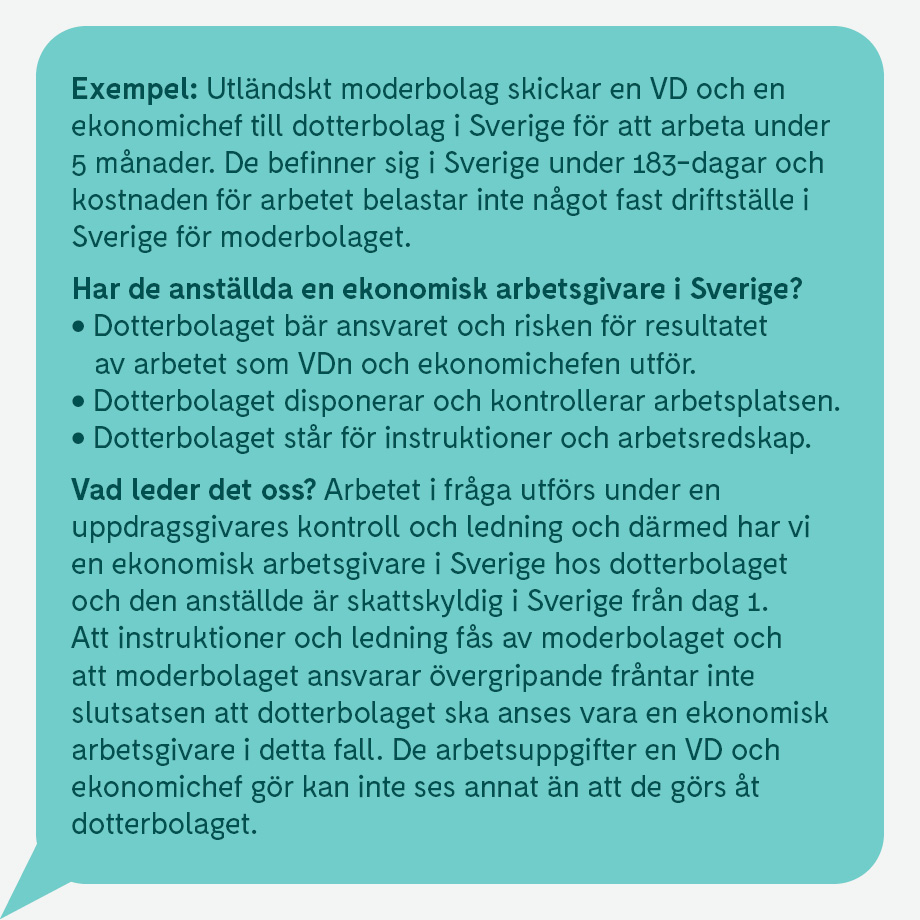

Om arbetet utförs åt den egna arbetsgivaren är inte uthyrning enligt uthyrningsregeln aktuell och 183-dagarsregeln med skattefrihet blir användbar. Men om arbetet utförs åt en uppdragsgivare så blir arbetstagaren skattskyldig i Sverige. Det är därför viktigt att veta åt vem arbetet utförs. Vem som är den egentliga uppdragsgivaren, den formella arbetsgivaren eller någon annan - för att kunna analysera skattskyldigheten.

Vem är ekonomisk arbetsgivare?

För att komma fram till vem som är den egentliga uppdragsgivaren kan man ställa sig ett antal frågor:

- Vem ger den anställde instruktioner om arbetet?

- Vem disponerar och ansvarar för platsen där arbetet sker?

- Vart faktureras kostnaden för den anställda?

- Vem ställer arbetsredskap till förfogande?

- Vem bestämmer antal arbetstagare och vilken kompetens som behövs?

- Vem har rätt att välja arbetstagare och avsluta uppdrag med arbetstagare?

- Vem har rätt att utföra disciplinära sanktioner som rör arbetstagarens arbete?

- Vem beslutar om semester och arbetsschema?

Omständigheterna har ingen inbördes rangordning utan man ska titta på alla tillsammans och göra sammanlagd bedömning.

En nyckelfråga i sammanhanget kommer troligtvis att bli vem som bär ansvaret och risken för det arbete som utförs. Samt om kostnaden har fakturerats en verksamhet i Sverige.

Undantag för korta anställningar 15/45

Undantag från uthyrningsregeln har införts för att lyfta vissa situationer där arbete i Sverige inte ska anses som uthyrning av arbetskraft. Man vill med detta säkra att inte vissa oönskade situationer blir beskattade i Sverige. Exempel på dessa situationer är olika projekt, konferenser, utbildningar och liknande där människor med anställning i utlandet kommer till Sverige under korta vistelser för att delta, på sin arbetstid.

Därför medges undantag för personer som arbetar högst 15 dagar i följd och maximalt 45 dagar i Sverige under ett kalenderår. I beräkningen ingår inte helger och lediga dagar. I dessa fall gäller 183-dagarsregeln.

Utländsk arbetsgivare

För utländsk arbetsgivare ställs nu krav på registrering och rapportering även arbetsgivaren inte har fast driftställe i Sverige. Det är skillnad mot tidigare och betyder att alla utländska arbetsgivare som har skattskyldiga anställda i Sverige antingen på grund av ekonomisk arbetsgivare eller på grund av bosättning, stadigvarande vistelse eller anknytning ska:

- registrera sig som arbetsgivare

- göra skatteavdrag

- eventuellt betala in arbetsgivaravgifter

- lämna in arbetsgivardeklarationer (AGI) i Sverige

Våra råd till utländska företag, ställ dig dessa frågor:

- Kommer vi beröras av det nya regelverket?

- Hur många resande anställda i Sverige har vi?

- Vilka är deras samarbetspartners?

- Vilket arbete utför de anställda?

- Hur ser resmönster/resfrekvens ut?

- Har våra anställda en ekonomisk arbetsgivare i Sverige?

- Vad behöver vi göra för att uppfylla administration och legala krav?

Skapa en plan - och ta hjälp av oss vid behov!